Introdução

A Reforma Tributária que avança no Brasil está remodelando profundamente a tributação sobre o consumo. Para empresários, tanto grandes quanto microempreendedores, compreender como essas mudanças impactam seus negócios é essencial. A seguir, respondemos às 9 dúvidas mais frequentes de forma clara, técnica e prática.

1. O que é a Reforma Tributária e por que ela importa?

A Reforma Tributária, prevista na Emenda Constitucional nº 132/2023, unifica cinco tributos — ICMS, ISS, IPI, PIS e Cofins — por meio da criação da CBS (federal) e do IBS (estadual/municipal), ambos sob o modelo de IVA (Imposto sobre Valor Agregado).

O principal objetivo é simplificar o sistema tributário, acabar com a cumulatividade e permitir um sistema mais justo e eficiente para os empresários.

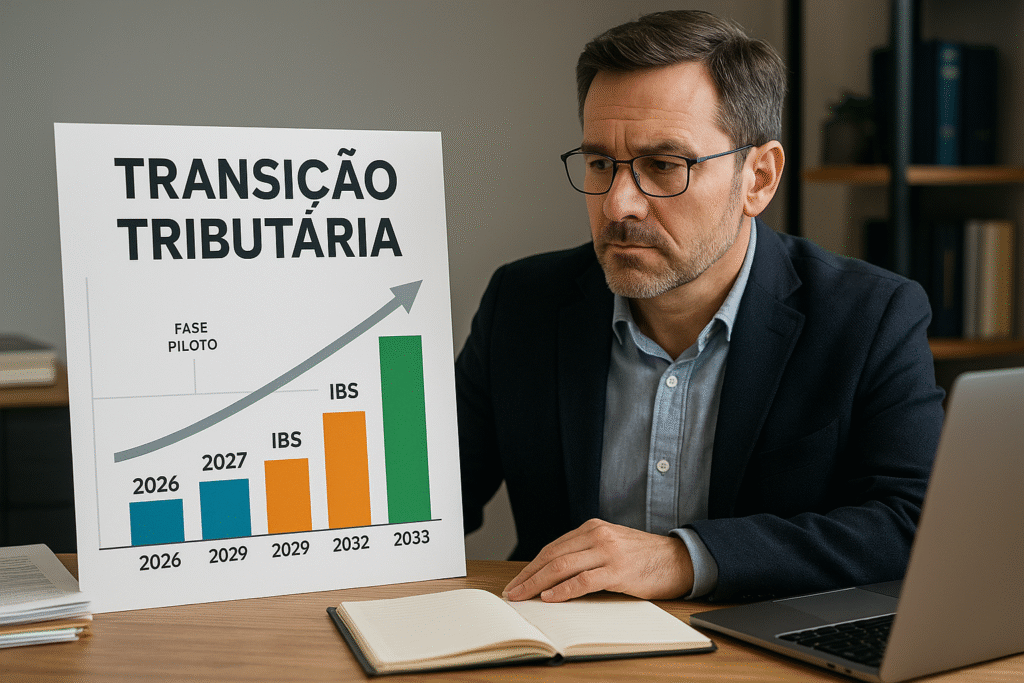

2. Quando a reforma entra em vigor?

O processo acontece entre 2026 e 2033:

- 2026: ano-teste para CBS e IBS, com alíquotas simbólicas de 0,9% (CBS) e 0,1% (IBS) InventtiWikipédia;

- 2027: cobrança efetiva da CBS e extinção gradual de PIS, Cofins e IOF; IPI reduzido a zero, exceto em casos como Zona Franca de Manaus Wikipédia+1Thomson Reuters;

- Até 2033: transição completa para o novo modelo tributário InventtiWikipédia+1.

3. Como vai funcionar na prática?

O sistema baseia-se no split payment, ou “Pix dos impostos”: o tributo é recolhido automaticamente no momento da transação e distribuído entre os entes federados (União, estados e municípios) sem criação de tributo adicional Reuters.

Empresas geram a nota fiscal com destaque obrigatório da CBS e do IBS ou valores estimados nas fases de teste para os empresários.

4. A carga tributária vai aumentar?

Segundo a regulamentação (LC 214/2025), o objetivo é não elevar a carga tributária total — as alíquotas serão ajustadas com base na arrecadação anterior dos impostos que serão substituídos Tax GroupWikipédia.

5. E os benefícios fiscais e incentivos regionais?

A Reforma elimina a guerra fiscal e busca uniformidade. Incentivos atuais podem ser substituídos por mecanismos mais transparentes, definidas por um Comitê Gestor do IBS Tax GroupWikipédia.

Caso empresas percam benefícios, haverá mecanismos de compensação via fundo específico Wikipédia.

6. Como fica o Simples Nacional, MEI e os “nanoempreendedores”?

Empresários enquadrados no Simples Nacional ou MEI continuam com tratamento favorecido, com transição prevista ReutersWikipédia.

Além disso, foi criada a categoria de nanoempreendedor (receita bruta < R$ 40,5 mil anuais), que será isento da CBS e IBS Wikipédia.

7. O que muda para o consumidor final?

Para o consumidor, a reforma promete transparência de preços, fim da cascata de impostos e um sistema tributário mais previsível, com incidência baseada no destino da operação Tax GroupServiços e Informações do Brasil.

8. E quanto à cesta básica e produtos essenciais?

Uma série de alimentos da cesta básica terá isenção total de IBS e CBS, enquanto outros itens terão redução de até 60% nos tributos para os empresários conforme regulamentado na LC 214/2025 Wikipédia.

9. Quais são os exemplos práticos de impacto nos negócios?

Exemplo 1: varejista eletrônico

Um pequeno e-commerce que venda produtos diversos deverá adaptar seus sistemas para emitir notas com destaque de CBS e IBS durante o período de testes (2026‑2027), sem aumento de custo efetivo, mas com necessidade de adaptação tecnológica e contábil.

Exemplo 2: prestador de serviços enquadrado no Simples

Esse empresário manterá benefícios tributários, com transição gradual, tendo margem de adaptação ao novo modelo.

Exemplo 3: distribuidora de alimentos

Terá vantagem competitiva ao transferir a isenção dos produtos da cesta básica para o consumidor, podendo aumentar a margem ou o volume de vendas.

Conclusão

Para empresários, entender essas nove dúvidas é crucial: a Reforma Tributária transforma o sistema, mas também traz previsibilidade e simplificação. Prepare seu negócio, consulte contadores e antecipe as mudanças.

Considerações finais e orientações práticas

Com a promulgação da Emenda Constitucional e a regulamentação por meio de leis complementares, o sistema fiscal brasileiro caminha para uma reorganização com foco na racionalização de tributos. Isso implica uma série de adaptações, não apenas em processos internos e sistemas de gestão, mas também na forma de relacionamento entre setor produtivo e governo. Para empresários, entender como essa transição impacta sua rotina será essencial.

Uma das principais mudanças é a centralização da arrecadação e distribuição por meio do Comitê Gestor do IBS. Essa medida busca reduzir disputas federativas e tornar o processo mais transparente. Para os empresários, isso representa a necessidade de acompanhar de perto como as alíquotas serão definidas e redistribuídas, principalmente durante a fase de transição.

Além disso, o modelo de crédito amplo torna-se central para evitar cumulatividade. Isso significa que cada etapa da cadeia produtiva precisará emitir notas fiscais com as novas incidências e estar apta a registrar os créditos corretamente. Empresários devem investir em ERPs e soluções fiscais integradas para atender às novas exigências.

Para as atividades ligadas ao comércio e aos serviços, especialmente os que envolvem transações interestaduais ou múltiplos municípios, a observação da localização do consumo se torna essencial. Isso porque a nova lógica de incidência tributária considera o local de destino como base de arrecadação, e não mais o local de origem da prestação ou venda. Neste ponto, os empresários devem revisar suas estratégias logísticas e operacionais.

No campo da gestão financeira, a previsão de fluxo de caixa precisará contemplar não apenas as alíquotas efetivas, mas também os prazos de restituição e compensação de créditos. Especialistas recomendam realizar simulações periódicas para compreender o novo impacto fiscal e ajustar precificações ou contratos conforme a nova carga. Os empresários mais bem preparados tendem a minimizar riscos e aproveitar oportunidades.

Na esfera da conformidade, é imprescindível manter-se atualizado quanto aos manuais operacionais que o Comitê Gestor publicará. Eles servirão como base para aplicação correta das regras. Cursos de atualização tributária e consultorias especializadas serão aliados importantes para os empresários que desejam evitar passivos futuros.

Por fim, vale destacar que a digitalização da fiscalização se intensificará. Isso exigirá mais rigor nos registros eletrônicos, cruzamentos de dados e cumprimento de prazos. Automatizar rotinas e revisar fluxos internos deixará de ser opcional para tornar-se um fator de competitividade. Empresários que adotarem soluções tecnológicas tendem a obter vantagem regulatória.

A nova configuração tributária traz desafios operacionais e estratégicos, mas também uma rara oportunidade de reorganizar rotinas com mais inteligência fiscal. Antecipar-se às exigências pode representar não apenas conformidade, mas vantagem competitiva em um mercado cada vez mais exigente e regulado. Dessa forma, empresários devem manter postura proativa e buscar apoio contábil estratégico.

O sucesso nesse novo cenário dependerá da capacidade dos empresários de se adaptarem, inovarem e manterem o foco na eficiência tributária.

Share this content: