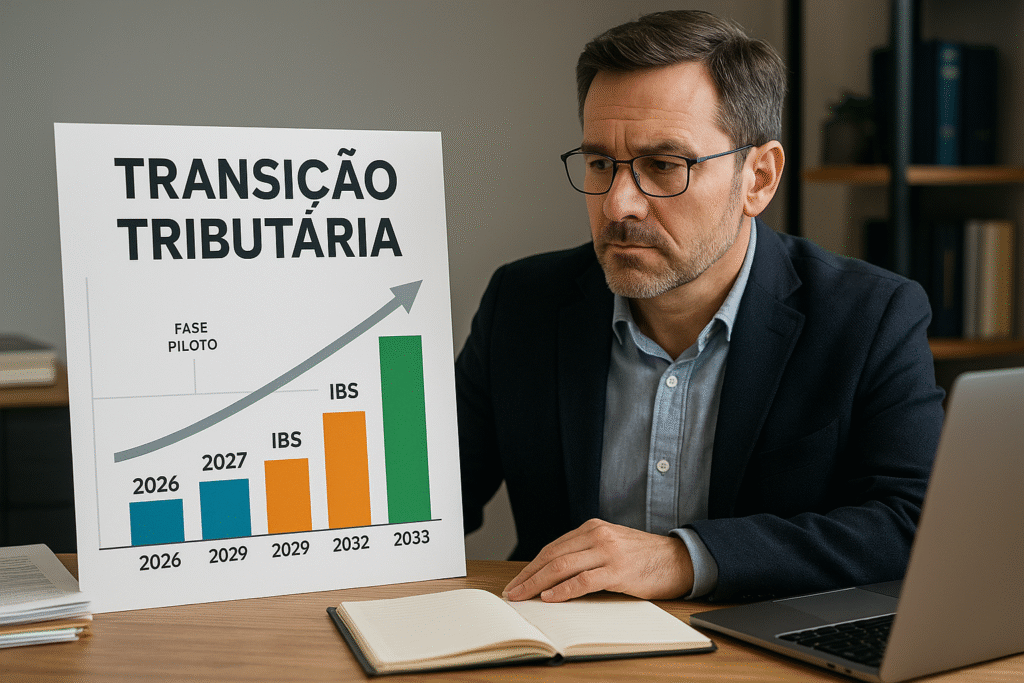

1. Novo Cronograma da Reforma: do Piloto à Implementação Completa (2026–2033)

A transição tributária começa em 2026 com uma fase experimental, marcada por alíquotas simbólicas (CBS ~0,9% e IBS ~0,1%), sem recolhimento definitivo — o objetivo é testar e ajustar sistemas e emissão de documentos fiscais eletrônicos como NF-e e EFD.

Em 2027, inicia-se a cobrança efetiva da CBS, convergindo PIS e Cofins; a IBS continua simbólica, mas ganha força conforme o Imposto Seletivo (IS) entra em vigor — principalmente para produtos nocivos à saúde e ao meio ambiente.

Entre 2029 e 2032, o IBS substitui gradualmente o ICMS e o ISS, culminando, em 2033, com a transição tributária definitiva: o fim dos antigos tributos e a consolidação do modelo IVA Dual.

2. Da Cumulatividade à Transparência: Entendendo o IVA Dual (IBS + CBS)

A transição tributária brasileira traz uma das mudanças mais profundas já vistas: a adoção da não cumulatividade plena. O contador precisa dominar os mecanismos de crédito tributário, que permitem o abatimento dos tributos pagos em etapas anteriores.

O modelo IVA Dual, adotado nessa transição tributária, mantém a divisão entre CBS (federal) e IBS (estadual/municipal), mas unifica conceitos, impõe alíquotas uniformes e exige total transparência na nota fiscal medida essencial para reduzir litígios, evitar distorções e aumentar a eficiência da arrecadação.

3. Ajustes Técnicos: NF-e, EFD e ERP em Foco

Para se adaptar à transição tributária, é obrigatório atualizar sistemas de ERP, notas fiscais eletrônicas e blocos da EFD (como C100 e C190). Também será preciso revisar cadastros fiscais para parametrizar corretamente a aplicação de CBS e IBS.

Além disso, ela traz o princípio do destino, onde o imposto passa a ser devido no local de consumo e não mais na origem. Esse fator altera significativamente o planejamento de empresas que operam em diferentes estados e municípios.

4. Revolução no Papel do Contador: De Executor a Consultor Tributário Estratégico

Com a transição tributária, o contador assume um papel mais estratégico. Sai o profissional que apenas cumpre obrigações acessórias, entra o consultor capaz de traduzir legislação, prever riscos e apoiar decisões de negócio.

A nova estrutura fiscal simplificada abre espaço para a atuação consultiva em precificação, auditoria preventiva, inteligência fiscal e planejamento tributário. Tudo isso é acelerado pela transição tributária, que exige domínio técnico e visão analítica.

Entenda mais sobre a reforma tributária.

5. Automação, BI e Painéis Estratégicos como Diferenciais Competitivos

A transição tributária também impulsiona a automação. Ferramentas como SIEG HüB e Iris ganham destaque ao permitir cruzamento automático de XMLs, organização fiscal e dashboards com indicadores em tempo real.

Essa automação, alinhada à transição tributária, não só aumenta a produtividade, como garante segurança no cumprimento das novas obrigações. É uma vantagem competitiva clara para quem atua na contabilidade digital e consultiva.

Saiba como será a transição tributária, para saber mais clique aqui.

BÔNUS – Itens Complementares Que Contadores Não Podem Ignorar

Durante a transição tributária, o acompanhamento das regulamentações complementares como a LC 214/2025 — é indispensável para assegurar conformidade.

Há ainda regimes especiais para MEI, Simples Nacional e autônomos regulamentados, o que exige cuidado adicional dos contadores ao lidar com essas categorias durante a transição tributária.

Outro ponto crítico é o Imposto Seletivo (IS), que deve ser observado paralelamente ao IBS e CBS, principalmente na precificação de itens com impacto ambiental ou à saúde algo que ganha relevância dentro da transição tributária.

Conclusão: Estratégia, Protagonismo e Adaptação – O Novo Papel do Contador Frente à Transição Tributária

A transição tributária baseada no IBS e CBS representa muito mais do que uma simples troca de siglas ou alíquotas. Ela inaugura uma nova era na contabilidade brasileira uma era orientada por estratégia, dados e automação.

Contadores deixam de ser apenas operadores fiscais para se tornarem protagonistas da transição tributária, atuando como guias que ajudam empresas a navegar pela complexidade do novo sistema com clareza e inteligência.

Com a transição tributária, ganha destaque o conhecimento técnico, a capacidade de adaptação e o uso de ferramentas tecnológicas para gerar valor em cada operação contábil. A padronização do IVA Dual reduz exceções e cria espaço para análises mais precisas e decisões baseadas em dados.

Para os profissionais que abraçarem essa mudança, a transição tributária será uma oportunidade de ouro. Ela permitirá reposicionar sua atuação como um diferencial competitivo no mercado, capaz de agregar valor real aos clientes.

Ignorar ou minimizar os impactos dessa transição tributária pode gerar consequências severas: autuações, perda de clientes e reputação. Por isso, a atualização constante e o investimento em automação e educação fiscal são imperativos.

O contador do futuro moldado por ela será mais estratégico, mais consultivo e mais preparado para enfrentar os desafios de um ambiente tributário dinâmico e moderno.

Share this content: